- Inwestorzy są zaniepokojeni przyszłymi zyskami S&P 500;

- Przyzwoita wycena P/E dzisiaj może być dość droga, jeśli szacunki się cofną;

- Dane pokazują, że recesje zysków mogą trwać latami, ale czy rzeczywiście jest, aż tak źle?

Pytanie za milion dolarów, które obecnie krąży w świecie inwestorów brzmi: "Jakie zyski na S&P 500 zobaczymy w przyszłym roku?". Powszechna, niemal obowiązkowa odpowiedź na jakikolwiek artykuł lub tweet sugerujący, że akcje są teraz dobrą okazją w oparciu o rozsądne mnożniki P/E, to coś w stylu: "Ale my nie wiemy, jakie będą "Z" jak zyski".

Jest to uczciwe postawienie sprawy. Nigdy nie wiemy, jak zweryfikują się dzisiejsze prognozy zysków. Możemy jednak wykorzystać historię, aby uzyskać ogólne pojęcie o tym, o ile SPX zysku na akcję może spaść tym razem; pomogą nam w tym dane z wcześniejszych spadków koniunktury. Chociaż nie ma dwóch takich samych recesji, przynajmniej ogólne zrozumienie tego, co przyniesie przyszłość może być przydatne, aby odpowiedzieć na pytanie świdrujące umysły wszystkich uczestników rynku.

Trendy historyczne

Przekopałem się przez pewne dane, aby przekonać się, jak wyglądały wcześniejsze recesje zysków. Według badań Jamesa Regana z D.A. Davidson, średni GAAP od szczytu do dołka na amerykańskim rynku akcji po 12-miesięcznym spadku zysków we wszystkich takich okresach od 1957 r., wynosi 29,5%. Eliminując ekstremalne spadki zysków obserwowane podczas krachu dot-comów i kryzysu finansowego w 2008 r. liczba ta jest łatwiejsza do przełknięcia i wynosi zaledwie 18,7%.

Poprzednie recesje zysków: wielkość i czas trwania

Źródło: D.A. Davidson

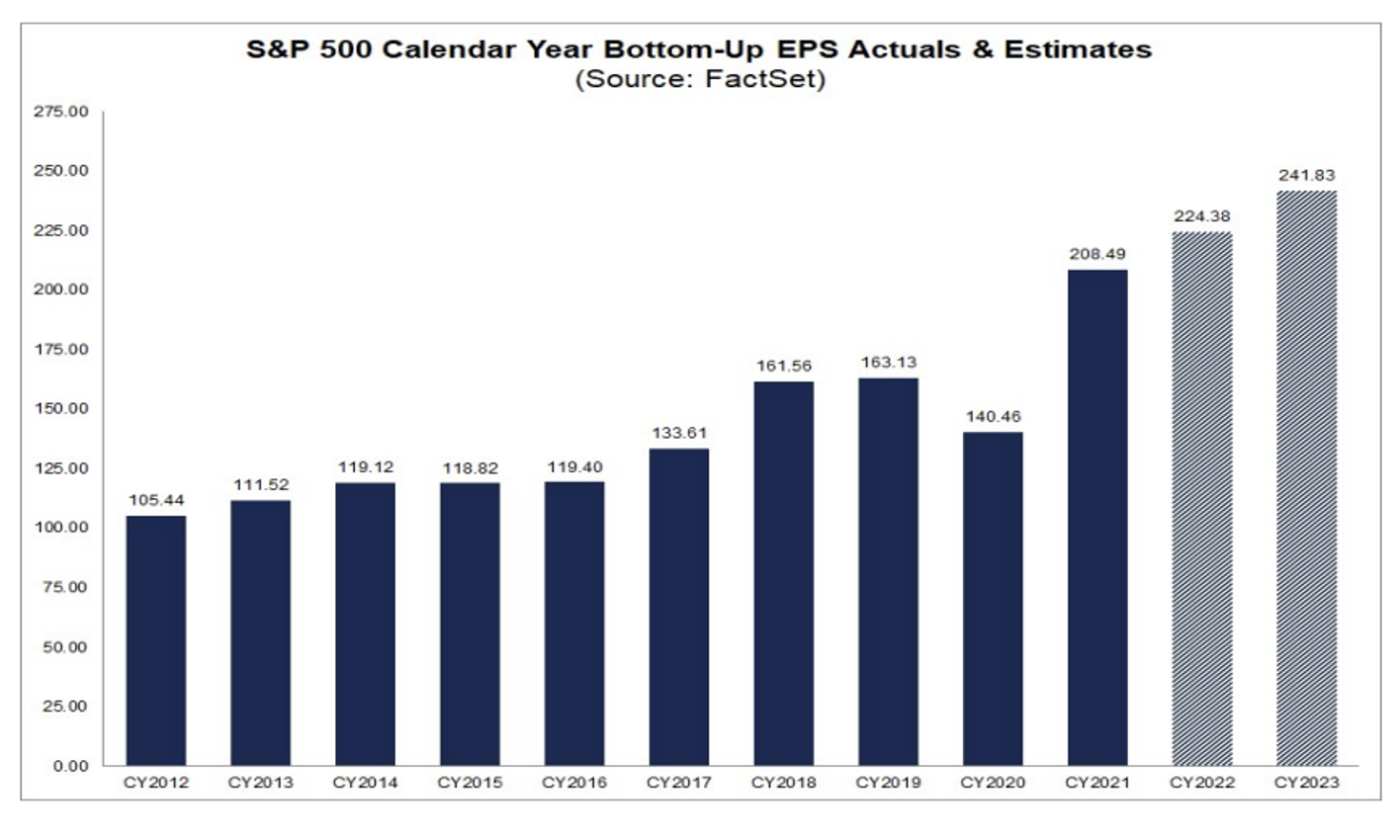

Zyski SPX: Nie tak mocne, jak się wydaje

Można rozsądnie założyć, że recesja zysków w latach 2022-23 (jeśli w ogóle nastąpi) powinna być łagodniejsza, niż normalnie. W końcu, miniony sezon wyników był całkiem udany, pomimo poważnych wyzwań gospodarczych i problemów makroekonomicznych takich, jak gwałtownie rosnący dolar amerykański.

Oczekuje się, że wyniki za III kwartał będą dodatnie, chociaż prognozowana nominalna stopa wzrostu w ujęciu rocznym spadła z 9,8% w dniu 30 czerwca, do zaledwie 2,9% w zeszły piątek - według FactSet. Jeśli odejmiemy ogromny roczny skok zysków w sektorach energetycznych, wtedy można oczekiwać, że wzrost EPS będzie na minusie. Należy uwzględnić również, iż zyski są wartością nominalną, więc na podstawie skorygowanej o inflację, można oczekiwać, że EPS S&P 500 bez energii spadnie o około 11% rok do roku.

EPS S&P 500: Szacunki a rzeczywistość

Źródło: FactSet

Dostrajanie „Z” jak zysków

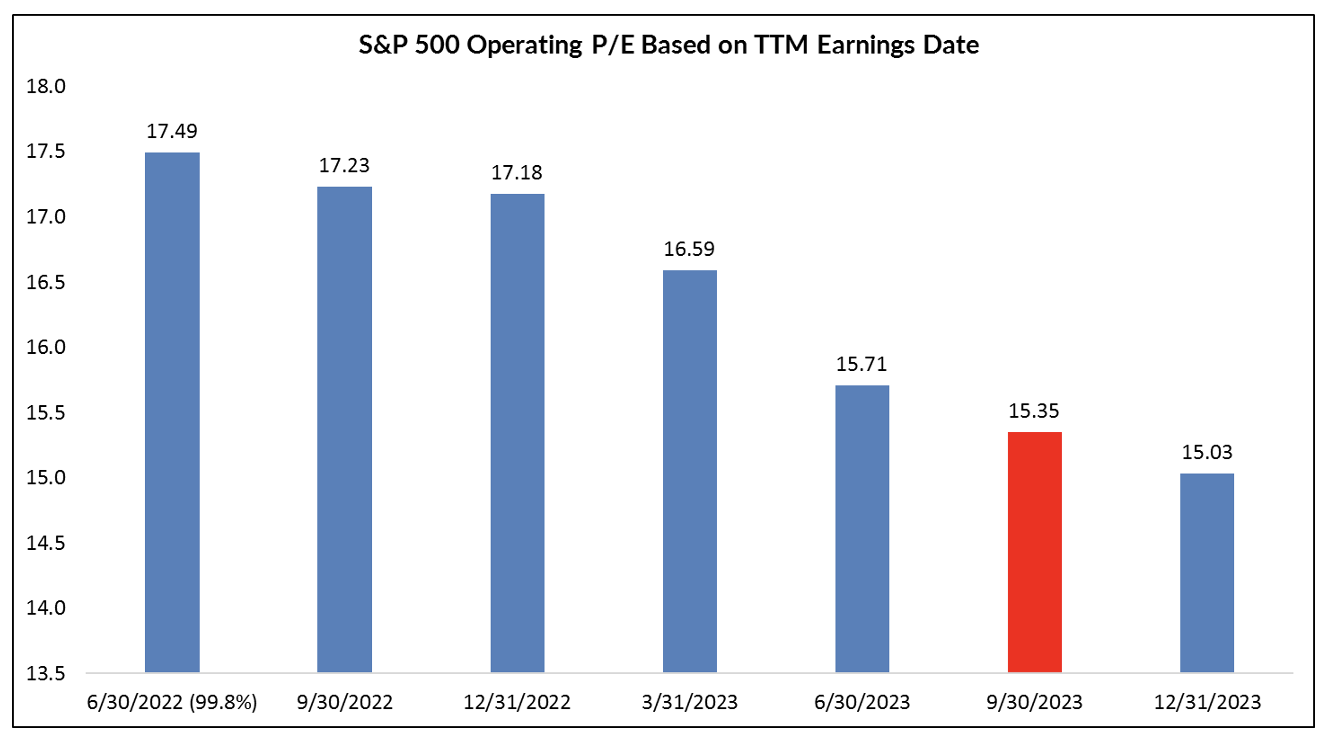

Każdy może zgadywać jak mocno zmieni się EPS SPX w nadchodzących czterech kwartałach, ale jeśli założymy, że zysk na akcję spadnie powiedzmy o 10%, to dzisiejszy wskaźnik ceny operacyjnej do zysku wynoszący - według Johna Buttersa z FactSet - 15,4, byłyby raczej bliżej 16,9.

S&P 500: Spadający P/E. Jeśli ufamy „Z” jak zyskom

Źródło: S&P Dow Jones

Zgodnie z informacjami historycznymi, wskaźnik P/E na następne 12 miesięcy oscylujący w pobliżu 17 nie wydaje się tani. Co więcej, dna bessy często charakteryzują się bardzo niskimi mnożnikami zysków, średnio 12x. Należy jednak uwzględnić jedną składową, tj. dzisiejszy skład sektora vs. historyczny (pisałem już o tym w poniedziałek). Zorientowane na wzrost akcje spółek z branży technologii/mediów/telekomunikacji mają dziś większy udział w rynku, niż w przeszłości.

Więcej wartości, niższy P/E

Dostrzegamy również różnice w wycenie między zorientowanymi na wzrost amerykańskimi akcjami spółek o dużej kapitalizacji, a krajowymi akcjami małych i średnich spółek o większej wartości oraz na rynkach zagranicznych. Te obszary rynku mają wskaźniki forward P/E, nie-GAAP, wynoszące nieco, powyżej 10, czyli nic zaskakującego.

Długi powrót do zdrowia

Na koniec, spójrzcie na powyższy wykres pokazujący, jak długo trwają cykle kurczenia się EPS. Niedźwiedzie mogą z pewnością wskazywać na typowy okres od czterech do siedmiu wyczerpujących kwartałów spadku wzrostu zysków na S&P 500. To przerażająca myśl, ponieważ w taki przypadku powrót do wysokich zysków może zająć długie lata.

Rusza sezon wyników

Nadchodzący sezon wyników będzie niezwykle ważny. Trzeci kwartał 2022 r. charakteryzował się ogromnymi zmianami stóp procentowych, ponieważ rentowność 10-latek wahała się od blisko 2,5% na początku sierpnia, do 4% pod koniec września. Co więcej, indeks dolara amerykańskiego wzrósł o 23% od maja zeszłego roku, co jest poważnym problemem dla amerykańskich firm z dochodami osiąganymi za granicą. Według Wall Street Horizon, we wtorek wieczorem Pepsi (NASDAQ:PEP) nieoficjalnie rozpocznie sezon wyników; następne w kolejce będą duże banki.

Podsumowując…

Recesja zysków to nie żarty. Historycznie, zabierała około 20% do 30% zysków w zależności od tego jak zinterpretujemy dane. Korporacyjna Ameryka może potrzebować lat, aby osiągnąć nowe maksima w zyskach na akcję. Mając to na uwadze, sezon wyników za III kwartał może być kluczowy, aby przekonać się, czy jesteśmy na drodze do utraty zysków lub czy firmy mogą przetrwać burzę w gospodarce.