- Globalne obligacje są wstrząśnięte zmianami w Banku Japonii, obniżeniem ratingu przez Fitch i perspektywami Fed.

- Rynek obligacji długoterminowych doświadcza rzadkich zawirowań.

- Inwestorzy podzieleni: Buffett i Musk optymistyczni, a Ackman niedźwiedzi.

Potrójny cios uderzył w globalne rynki obligacji w zeszłym tygodniu, kiedy Bank Japonii poluzował swój program kontroli krzywej dochodowości, Fitch obniżył rating amerykańskich obligacji skarbowych, a rosnące ceny surowców ożywiły narrację "wyżej na dłużej" dla kontraktów terminowych na fundusze Fed.

Ta kombinacja czynników doprowadziła do niezwykłej zmienności na zwykle stabilnym rynku obligacji długoterminowych. Rentowności japońskich 10-latek wzrosły o około 27% na wieść o kontroli krzywej i o kolejne 10% w następnych dniach.

Z kolei rentowności amerykańskich 30-latek wzrosły w ubiegłym tygodniu o, około 4,2%, co jest ogromną zmianą dla osób niezaznajomionych z rynkiem obligacji długoterminowych.

Podobnie, rentowności amerykańskich 10-latek, które również wzrosły w ubiegłym tygodniu o około 5,6%, po czym w piątek nastąpiła korekta o 3,3%.

Sytuacja na krótkim końcu krzywej była znacznie mniej zmienna, a rentowności 2-latek i obligacji 3-miesięcznych pozostały prawie niezmienione w ciągu tygodnia. Doprowadziło to do poprawy inwersji krzywej dochodowości, przy czym rentowności obligacji długoterminowych zbliżyły się do krótkoterminowych. Jednak inwersja pozostaje głęboka z perspektywy historycznej, wskazując na 66% szans na recesję w USA w ciągu najbliższych 12 miesięcy, zgodnie z modelem nowojorskiego Fed.

Podczas, gdy szeroki rynek akcji zareagował na liczne wydarzenia, osiągając pierwszy ujemny tydzień od dłuższego czasu, można śmiało powiedzieć, że akcje pozostały ogólnie niezrażone dużą zmianą na globalnych rynkach kapitałowych.

Akcje generalnie dominują w nagłówkach gazet, ponieważ są łatwiejszym i bardziej pociągającym sposobem oceny codziennych ruchów gospodarki; oferują ponadto iluzję szybkiego wzbogacenia się. Jednak najważniejszą zmienną dla rynków kapitałowych w dłuższej perspektywie jest koszt pieniądza w czasie.

Obecna kombinacja czynników sugeruje, że inwestorzy stopniowo wyceniają wyższe stopy procentowe i inflację na dłuższy okres, wraz ze zwiększonym ryzykiem niewypłacalności, wyższego zadłużenia i szybkimi zmianami na globalnym rynku obligacji.

Chociaż spowodowało to ogólną wyprzedaż obligacji amerykańskich (pamiętajmy, że rentowności obligacji i ich ceny poruszają się w przeciwnych kierunkach), niektórzy inwestorzy, tacy jak Warren Buffett i Elon Musk, postrzegają tę sytuację, jako kontrariańską okazję do dodania do swoich portfeli soczystych krótko- i długoterminowych terminów zapadalności. I odwrotnie, miliarder Bill Ackman masowo skraca 30-letnie obligacje.

Przyjrzyjmy się ich przypadkom, aby ocenić, czy jest to dobry czas na podjęcie działań, czy też nie.

Przypadek niedźwiedzia

Wyższe stopy procentowe przez dłuższy czas oznaczają, że rząd federalny musi płacić wyższą cenę za swój własny dług. Według ostatnich szacunków, oprocentowanie długu Stanów Zjednoczonych jest bliskie osiągnięcia astronomicznego poziomu 1 biliona dolarów rocznie.

Czy oznacza to, że Stany Zjednoczone nie spłacą swojego długu? Raczej nie. Jednak wraz ze wzrostem kosztów szansa na niewypłacalność rządu musi zostać wyceniona na rynku - stąd Fitch obniżył rating amerykańskiego długu - co prowadzi do wyższej premii za bardziej ryzykowne aktywa.

Co więcej, Ackman argumentował, że gdyby długoterminowa inflacja w USA ustabilizowała się na poziomie 3% zamiast pożądanych obecnie 2%, wystąpiłoby prawdopodobieństwo, że rentowności 30-letnich obligacji skarbowych osiągnęłyby nawet 5,5%.

"Byłem zaskoczony, jak niskie są długoterminowe stopy procentowe w USA w świetle zmian strukturalnych, które prawdopodobnie doprowadzą do wyższego poziomu długoterminowej inflacji, w tym de-globalizacji, wyższych kosztów obrony, transformacji energetycznej, rosnących uprawnień i większej siły przetargowej pracowników" - powiedział.

W czerwcu inflacja w Stanach Zjednoczonych wyniosła 3%, co zbiegło się ze wzrostem rentowności 30-letnich obligacji skarbowych do 4,2%, poziomu nieosiągniętego od początku listopada.

Drugą częścią niedźwiedziego argumentu dla długoterminowych obligacji skarbowych jest fakt, że Japonia jest obecnie największym nabywcą amerykańskiego długu, wyprzedzając Chiny.

Źródło: Departament Skarbu USA, Visual Capitalist

Zezwalając na swobodny handel własnymi obligacjami skarbowymi, BoJ zwiększy względną atrakcyjność swoich obligacji rządowych w porównaniu z amerykańskimi obligacjami skarbowymi. To strategiczne posunięcie pozycjonuje go, jako potencjalnego nabywcę własnego długu.

Wreszcie, połączenie czynników ekonomicznych wraz z postrzeganymi zmianami geopolitycznymi, których celem są Chiny w najbliższej przyszłości, może skłonić drugiego, co do wielkości posiadacza amerykańskiego długu do poszukiwania innych rządowych obligacji skarbowych.

Ackman konkluduje:

"Z 32 bilionami dolarów długu i dużymi deficytami jak okiem sięgnąć oraz wyższymi stopami refinansowania, rosnąca podaż papierów skarbowych jest zapewniona" - powiedział.

"Kiedy połączy się nową emisję z zacieśnianiem ilościowym, trudno sobie wyobrazić, jak rynek wchłonie tak duży wzrost podaży bez istotnie wyższych stóp procentowych".

Bull Case

Stanowisko Ackmana jest kwestionowane przez niektórych z największych inwestorów na świecie. W ubiegły piątek Buffett powiedział NBC, że pozostaje niezrażony postrzeganym ryzykiem związanym z amerykańskimi obligacjami skarbowymi, cytując:

"Berkshire kupiło 10 miliardów dolarów w amerykańskich obligacjach skarbowych w zeszły poniedziałek. A jedynym pytaniem na następny poniedziałek jest to, czy kupimy 10 miliardów dolarów w 3-miesięcznych, czy 6-miesięcznych bonach skarbowych", powiedział Buffett.

"Są pewne rzeczy, o które ludzie nie powinni się martwić. To jest jedna z nich".

Podobnie wypowiadał się właściciel Tesli (NASDAQ:TSLA), miliarder Elon Musk, który stwierdził w zeszłym tygodniu, że krótkoterminowe amerykańskie bony skarbowe są w tym momencie "oczywistym" wyborem.

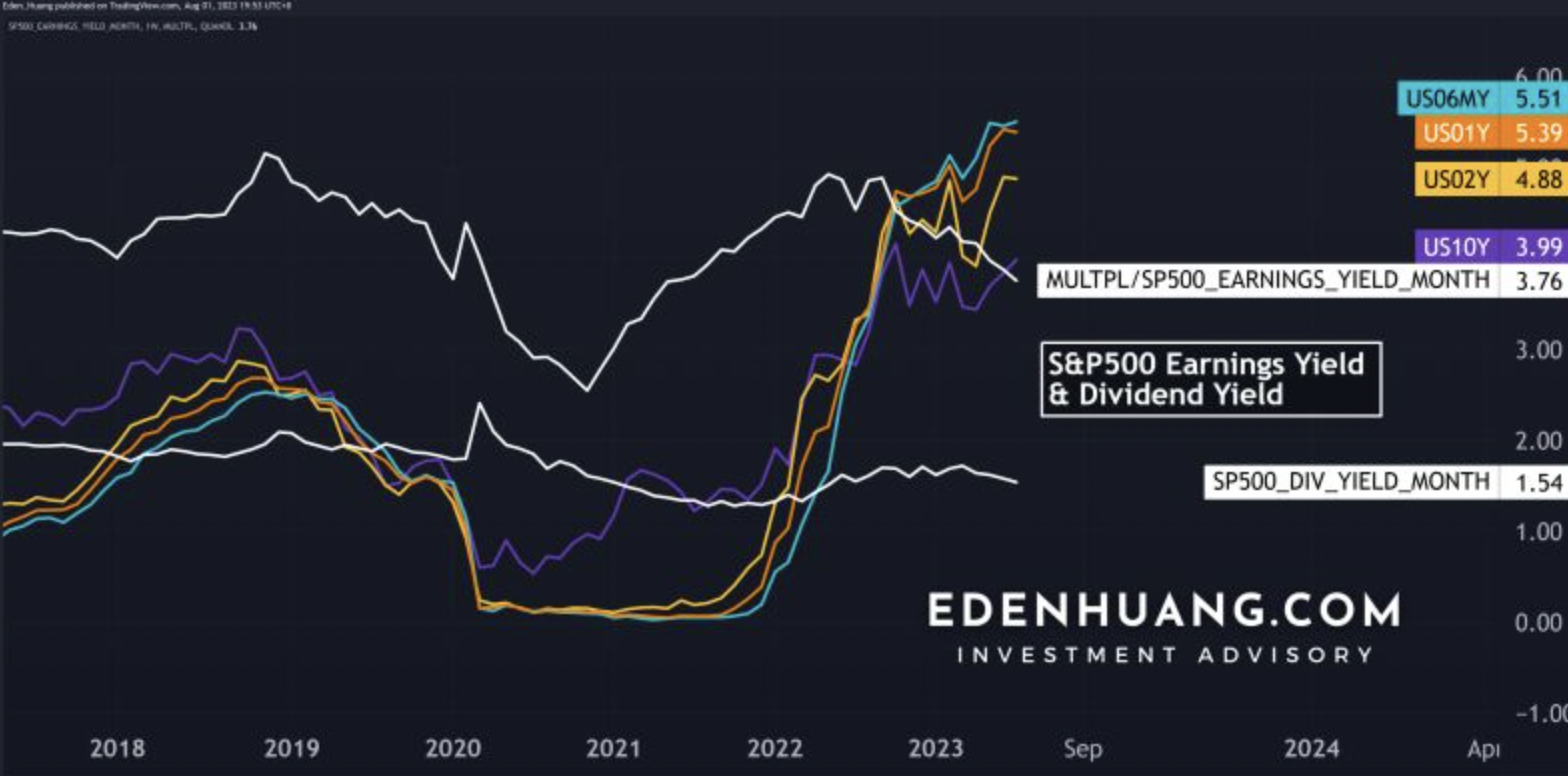

Rzeczywiście, zarówno zyski S&P 500 (3,89), jak i średnia dywidenda (1,52) są notowane poniżej rentowności zarówno 10-latek, jak i krótkoterminowych obligacji skarbowych. A nawet po zsumowaniu są niezwykle zbliżone do obligacji skarbowych.

Źródło: Eden Huang

Oznacza to problematyczną korelację dla akcji, ale pozytywną dla obligacji w przyszłości, ponieważ napędza inwestorów żądnych zysków do pozornie "wolnych od ryzyka" obligacji.

Różnica między obligacjami a Nasdaq zwiększyła się do największego poziomu od początku 2021 r., co sugeruje, że coś musi ustąpić. Ponieważ Nasdaq najwyraźniej osiągnął poziomy wyprzedania, nietrudno jest twierdzić, że korelacja jest gotowa do inwersji w najbliższym czasie.

Źródło: Tavi Costa, Bloomberg

Co więcej, Departament Skarbu USA ogłosił zamiar odkupu amerykańskiego długu rządowego w nadchodzącym roku. Posunięcie to, będące odejściem od praktyk stosowanych w poprzednich dziesięcioleciach, ma na celu zwiększenie płynności na ekspansywnym rynku obligacji rządowych o wartości 23 bilionów dolarów. Byłby to pierwszy program wykupu obligacji skarbowych od początku XXI wieku.

Dla inwestorów jest to kolejny znak, że popyt pozostanie wysoki w najbliższej przyszłości, pomimo istniejącego ryzyka.

Wreszcie, z perspektywy historycznej, długoterminowe obligacje skarbowe (tj. te zapadające za dziesięć lub więcej lat) zyskały 10% w ciągu sześciu miesięcy poprzedzających szczyt podwyżek stóp procentowych Fed, według danych Bloomberga. W ciągu 12 miesięcy po szczycie wyniki są jeszcze lepsze, a stopy procentowe o dłuższym terminie zapadalności zyskują średnio 13% i przewyższają wszystkie inne aktywa finansowe w tym samym okresie.

Wizja ta jest wspierana przez Bank of America:

"Długoterminowość pod koniec cyklu podwyżek jest bardziej spójną transakcją niż stromienie, które jest bardziej uzależnione od twardszego lądowania Fed" - napisali stratedzy BofA, Mark Cabana i Meghan Swiber.

Podobnie, Goldman Sachs i JPMorgan, które to instytucje również zalecają inwestorom zbadanie możliwości zakupu długoterminowych amerykańskich obligacji skarbowych.

Goldman Sachs i BofA obaliły pomysł, że japońscy inwestorzy pozbywają się swoich aktywów skarbowych lub że inwestorzy szukają zwiększonej premii za ryzyko w oczekiwaniu na nadchodzące aukcje. Co więcej, stratedzy banku podkreślili, że obniżenie ratingu kredytowego przez agencję Fitch nie wniosło nic nowego, ponieważ obawy podniesione przez agencję, takie jak niepewność polityczna w Waszyngtonie, były już obecne w domenie publicznej.

Z kolei analitycy JPMorgan zauważyli, że biorąc pod uwagę zmniejszone nasycenie pozycji inwestorów długiem długoterminowym i utrzymywanie się rentowności w okolicach ich szczytowych poziomów w obecnym cyklu, rośnie atrakcyjność rozważania inwestycji w tych ramach czasowych.

Podsumowanie

W sytuacji, gdy ceny akcji stają się coraz bardziej napięte (przynajmniej w perspektywie krótkoterminowej), nie ma argumentów przemawiających za tym, by inwestorzy trzymali się z dala od krótkoterminowych obligacji skarbowych. Nie oznacza to, że inwestorzy powinni sprzedać wszystkie swoje aktywa i od razu wskoczyć w obligacje. Jednak krótkoterminowe rentowności na tych poziomach zapewniają doskonałą ochronę przed zmiennością rynku w czasie, gdy inflacja wydaje się spadać.

Dyskusja staje się bardziej złożona w dłuższej perspektywie, ponieważ może pojawić się kilka przeciwności dla tych, którzy chcą utrzymać te aktywa do terminu zapadalności. Jednak dobrzy traderzy obligacji są znani z dostrzegania świetnych okazji kontrariańskich, a to może być właśnie jedna z nich.

W końcu, jeśli jest to wystarczająco dobre dla Warrena Buffetta, to jest wystarczająco dobre dla mnie.

***

Zastrzeżenie: Autor posiada obecnie 2-letnie obligacje i może wkrótce chcieć nabyć 10-letnie.

W co warto teraz zainwestować? Zobacz insighty ekspertów i portfolio najlepszych inwestorów!

---------------------------

Portfolio słynnych inwestorów znajdziesz na InvestingPro. Wypróbuj 7 dni za darmo. Nie przegap ciekawych okazji na rynku akcji!